隨著全球各國致力于實現(xiàn)凈零排放目標(biāo),可持續(xù)發(fā)展浪潮持續(xù)沖擊各個領(lǐng)域,隨之而來的是隱藏在潛力主題下的巨大投資機會。

過去幾年,全球氣溫上升、極端氣候頻發(fā)等問題持續(xù)沖擊著人類社會經(jīng)濟發(fā)展?!栋屠鑵f(xié)定》凈零目標(biāo)為全世界共同應(yīng)對氣候變化指明了方向,但根據(jù)聯(lián)合國環(huán)境規(guī)劃署發(fā)布的《2021年排放差距報告》,按照各國目前排放狀況及上報的減緩氣候變化承諾推算, 離設(shè)定的升幅小于1.5℃的目標(biāo)仍有很大差距。

為實現(xiàn)凈零目標(biāo),全球政策機制、技術(shù)革新、消費者意識等將會持續(xù)提升,涌現(xiàn)出更多可持續(xù)投資機會。圍繞氣候風(fēng)險的緩解與適應(yīng),在綜合考慮投資可行性與發(fā)展?jié)摿煞矫婧?,我們總結(jié)出六大投資主題(見圖1)。預(yù)計到2030年,這些主題將帶來共計約7萬億~11萬億美元投資機會。

過去幾年,這六大投資主題廣受投資者青睞,尤其是新能源、電動汽車等細(xì)分賽道,更是資本追逐熱點,國內(nèi)外均已涌現(xiàn)出一批高市值行業(yè)巨頭。

然而,這僅僅只是開始?;谖覀兊挠^察分析,從全產(chǎn)業(yè)鏈視角來看,這六大投資主題下的其他細(xì)分賽道行業(yè)、企業(yè)也在加速成長,帶來巨大潛在投資機會。本文將重點分析六大投資主題及其核心細(xì)分賽道,并在深挖賽道的過程中,聚焦討論下一輪潛力增長點。

投資主題規(guī)模估算說明

我們的市場潛力估算主要基于如下核心假設(shè),實際市場潛力可能更大。

- 行業(yè)對過往技術(shù)或者新技術(shù)應(yīng)用延續(xù)現(xiàn)有趨勢,不會出現(xiàn)重大預(yù)期外變化;

- 消費者行為延續(xù)現(xiàn)有趨勢,并因氣候變化可能造成的影響而有所調(diào)整;

- 監(jiān)管不會對市場進行預(yù)期之外的重大干預(yù)(即不會出現(xiàn)重大影響)。

每一個投資主題的規(guī)模估算都是在綜合考量技術(shù)變化、消費者偏好變化、監(jiān)管和宏觀經(jīng)濟因素后做出預(yù)測。此外,對每個市場規(guī)模的預(yù)估都會考慮該估值的確定性,即有的投資機會確定性高,有的投資機會確定性低。

本文將介紹大家更關(guān)注的綠色能源與綠色交通

01 綠色能源

能源行業(yè)是全球溫室氣體排放量最大的行業(yè)。在中國,2020年燃料燃燒和工業(yè)生產(chǎn)過程中的二氧化碳排放量超過11吉噸,僅燃煤發(fā)電站(包括熱電聯(lián)產(chǎn)廠)就占中國整體能源消耗和生產(chǎn)相關(guān)排放的45%以上,占全球排放的15% 。由此可見,開展能源行業(yè)脫碳、實現(xiàn)化石能源向綠色能源轉(zhuǎn)型,是實現(xiàn)全球凈零目標(biāo)的關(guān)鍵。

向綠色能源轉(zhuǎn)型催生了很大的投資需求。以電力行業(yè)脫碳為例,首先需要借助投資,將發(fā)電能源從化石能源向可再生能源等清潔能源轉(zhuǎn)型,并加強現(xiàn)有體系,使其能夠更好地抵御氣候變化影響。其中,在部署清潔能源時,需要大量基礎(chǔ)設(shè)施,進而產(chǎn)生了額外投資需求。此外,要實現(xiàn)電力部門100%脫碳還需要大量工具,包括新技術(shù)、廉價且具備靈活性的電網(wǎng)系統(tǒng),以管理間歇性(且經(jīng)常是分布式)發(fā)電等。另外,隨著氣候變暖,極端氣候現(xiàn)象諸如森林火災(zāi)、颶風(fēng)、洪水等頻頻肆虐,加固并提高電網(wǎng)彈性成為必選項,也是重要的可持續(xù)投資方向。

我們預(yù)計到2030年,綠色能源領(lǐng)域?qū)a(chǎn)生約2.3萬億~3.5萬億美元投資機會,其中可再生能源發(fā)電、智能電網(wǎng)、電力系統(tǒng)靈活性和儲能解決方案、電網(wǎng)和客戶能源分析、氫能、生物燃料等細(xì)分賽道具有較大潛力,值得重點關(guān)注。

近年來,包括水力、太陽能、核能和風(fēng)能等在內(nèi)的可再生能源項目持續(xù)增加,有望成為規(guī)模最大的潛力投資賽道。在成本方面,近幾年可再生能源成本不斷下降,可與傳統(tǒng)化石能源價格一較高下,需求規(guī)模增速持續(xù)飆高。同時,能源存儲成本也在持續(xù)下降,進一步提高了可再生能源的滲透率,從而取代煤和氣。而在政策方面,許多國家和地區(qū)都公布了清潔能源目標(biāo)(例如,歐盟致力于到2020年實現(xiàn)可再生能源占當(dāng)年能源消耗總量的20%),并制定相應(yīng)政策鼓勵能源產(chǎn)業(yè)轉(zhuǎn)向綠色能源(例如上網(wǎng)電價補貼、稅收優(yōu)惠等),進一步推動了可再生能源的發(fā)展。此外,可再生能源發(fā)電領(lǐng)域目前盈利能力相對較弱,對政府補貼依賴性較強,需要進一步加強技術(shù)研發(fā)與投入,優(yōu)化成本。

智能電網(wǎng)是國家電網(wǎng)建設(shè)的重點投入方向,投入規(guī)模逐年上升。根據(jù)國家電網(wǎng)發(fā)布的《國家電網(wǎng)智能化規(guī)劃總報告》,在“堅強智能電網(wǎng)”三個建設(shè)階段中,智能電網(wǎng)投資額占電網(wǎng)總投資的比例分別為6.19%、11.67%、12.50%,呈不斷上升趨勢。國家電網(wǎng)董事長毛偉明預(yù)估,在“十四五”期間,電網(wǎng)及相關(guān)產(chǎn)業(yè)投資總額將超過6萬億元。此外,在碳中和政策推動下,智能電網(wǎng)也可以通過推進能源與互聯(lián)網(wǎng)有機結(jié)合,成為國家推動低碳經(jīng)濟的重要戰(zhàn)略舉措。

同時,隨著成本下降和新能源需求不斷擴大,電力系統(tǒng)靈活性和能源存儲市場也在快速增長,以應(yīng)對可再生能源周期性(如太陽能無法在夜間生產(chǎn))帶來的儲能問題及巨大存儲容量需求。近年來,歐美國家在儲能領(lǐng)域蓬勃發(fā)展,中國也加強對儲能產(chǎn)業(yè)的關(guān)注和布局。2021年7月,國家發(fā)改委和能源局聯(lián)合發(fā)布《關(guān)于加快推動新型儲能發(fā)展的指導(dǎo)意見》,提出“到2030年,實現(xiàn)新型儲能全面市場化發(fā)展,新型儲能成為能源領(lǐng)域碳達峰、碳中和的關(guān)鍵支撐之一”的目標(biāo)。部分龍頭企業(yè)也加速儲能相關(guān)布局,例如某國內(nèi)新能源科技龍頭企業(yè)和國有大投資集團投資數(shù)千萬元,成立了儲能發(fā)展公司,全力推動儲能項目投資、建設(shè)和運營。

此外,低碳燃料(包括氫能和生物能源)也將在脫碳過程中發(fā)揮關(guān)鍵作用,在現(xiàn)有能源燃燒體系基礎(chǔ)上實現(xiàn)進一步減排?;谖覀兊墓浪悖谌蜃兣?、溫度升幅控制在2°C內(nèi)的情景下,到2030年氫能可以滿足約5%的可再生電力需求,市場年收入超過2000億美元。此外,部分國家和地區(qū)也在推動氫能源發(fā)展,例如歐盟于2020年公布《綠色氫能戰(zhàn)略》,計劃在未來10年加大對氫能產(chǎn)業(yè)投入。

生物燃料主要來自各種動植物油脂,因其幾乎可以達到碳中和而成為減排利器,受到各國關(guān)注。歐盟2009年實施的《可再生能源指令》規(guī)定,2020年生物燃料在交通領(lǐng)域摻混比例應(yīng)達到10%。生物燃料主要包含二代生物柴油(HVO/HEFA)燃料、廢棄物燃料(通過熱解或氣化工藝),以及電燃料。其中,歐洲生物燃料發(fā)展速度高于美國,投資潛力巨大。從投資角度而言,投資者可以關(guān)注通過生物質(zhì)規(guī)?;a(chǎn)生物燃料、通過熱解工藝變廢棄物為燃料,以及轉(zhuǎn)化廢棄物燃料的氣化工藝這三大方向。

賽道深挖——智能電網(wǎng)

智能電網(wǎng)是傳統(tǒng)電網(wǎng)與多種新技術(shù)、新設(shè)備、新材料的融合,包含電網(wǎng)現(xiàn)代化和彈性電網(wǎng)兩個方向。電網(wǎng)現(xiàn)代化是運營商利用數(shù)字化、智能化技術(shù)監(jiān)測電力流向和用電量,以更及時響應(yīng)用戶需求的過程。隨著技術(shù)成本降低及數(shù)字化不斷推進,電網(wǎng)現(xiàn)代化越來越受到投資人青睞,各類公司開始布局軟硬件支持和維護等服務(wù)。彈性電網(wǎng)是指能及時應(yīng)對小概率高風(fēng)險極端事件、將事件影響范圍最小化、且有能力快速恢復(fù)供電能力的電網(wǎng)。近年來,極端天氣發(fā)生頻率有所增加,相關(guān)維修成本較高,這些因素都促進了這一領(lǐng)域發(fā)展。電力公司希望通過現(xiàn)代化且兼具彈性的電網(wǎng)提高效率、降低成本,于是一批專注于提供軟硬件支持及維護等服務(wù)的企業(yè)應(yīng)運而生。

隨著全國電網(wǎng)規(guī)模擴大、線路復(fù)雜程度增加,智能電網(wǎng)建設(shè)逐步被列為中國重點戰(zhàn)略。例如,2021年智能電網(wǎng)建設(shè)被納入“十四五”規(guī)劃,規(guī)劃中提到應(yīng)加快電網(wǎng)基礎(chǔ)設(shè)施智能化改造和智能微電網(wǎng)建設(shè),提高電力系統(tǒng)互補互濟和智能調(diào)節(jié)能力。

除了國資控股的電力企業(yè),初創(chuàng)企業(yè)也在智能電網(wǎng)方面嶄露頭角。例如,2021年國內(nèi)某初創(chuàng)公司獲千萬元A輪融資,其分布式儲能系統(tǒng)可以在區(qū)域電網(wǎng)峰值負(fù)荷時間段內(nèi),充分發(fā)揮虛擬電廠功能,平抑區(qū)域內(nèi)疊加的尖峰負(fù)荷需求,延緩大規(guī)模供給側(cè)基礎(chǔ)設(shè)施建設(shè)和輸電網(wǎng)及配網(wǎng)建設(shè),從而提高發(fā)電側(cè)和輸電側(cè)資產(chǎn)率,節(jié)約投資成本。另外,該公司根據(jù)電力基礎(chǔ)設(shè)施薄弱的欠發(fā)達地區(qū)需求,推出了微電網(wǎng)系統(tǒng),逐步替代傳統(tǒng)柴油發(fā)電機組,還能滿足充儲結(jié)合、緊急戶外備用、削峰填谷、需求側(cè)響應(yīng)等豐富場景需求,幫助用戶解決日常生活用能,開啟綠色用能新篇章。

另外一家初創(chuàng)公司則基于視覺識別,為電網(wǎng)巡檢提供AI解決方案,致力于解決電路巡檢難、運維工作復(fù)雜問題。由于電網(wǎng)規(guī)模龐大,傳統(tǒng)人工巡檢工作量大、運維成本較高,且因為電網(wǎng)多布局在偏遠山區(qū),巡檢存在諸多安全問題和隱患。該公司提供從算法、軟件平臺、數(shù)據(jù)分析、智能檢測設(shè)備到智能終端的軟硬件一體化解決方案,能實現(xiàn)輸電線路缺陷AI監(jiān)測、智能防外破、電力人員行為智能分析,以及電網(wǎng)智慧安全監(jiān)督等功能。目前,該公司已獲得了Pre-A輪融資。

賽道深挖——氫能

全球約30%的二氧化碳排放與能源消耗相關(guān),僅依靠改進智能電網(wǎng)難以實現(xiàn)全面減排,需要改用低碳燃料。而在未來1-3年,值得考慮投資的三種主要低碳燃料之一便是氫能源。基于我們的估算,在全球變暖、氣溫升幅控制在2°C內(nèi)的情景下,到2030年氫能可滿足約5%的可再生電力需求,市場年收入有望超過2000億美元。

同時,氫能預(yù)計將在中國脫碳路徑中發(fā)揮至關(guān)重要的作用。隨著電力成本降低和輸氫管道發(fā)展,到2050年中國有望建成大范圍綠氫網(wǎng)絡(luò),用本地供應(yīng)滿足大部分需求,實現(xiàn)自給自足。

中國氫能生態(tài)系統(tǒng)的發(fā)展為多個行業(yè)參與者帶來了機會。2018年以來,國內(nèi)頂級油氣企業(yè)一直利用自身在加油站網(wǎng)絡(luò)方面的專業(yè)知識和完善的基礎(chǔ)設(shè)施,積極投身加氫站試點建設(shè),煤化工企業(yè)也正在加入制氫和基礎(chǔ)設(shè)施建設(shè)行列。同時,氫能市場新參與者也層出不窮,例如許多車企已經(jīng)著手開發(fā)氫燃料電池汽車(FCEV),并有望于未來投資建設(shè)自營制氫廠和加氫設(shè)施。另外,從價值鏈角度看,全方位氫氣服務(wù)運營商也有可能問世。不同利益相關(guān)者(例如政府、公用事業(yè)公司等)將會參與其中,通過集成服務(wù)(例如端到端解決方案、綠氫項目驗證等)實現(xiàn)價值最大化。這些發(fā)展都可以為投資者帶來各種潛在投資機會。

02 綠色交通

綠色交通、低碳出行,無疑已經(jīng)成為最熱門投資主題。就中國市場而言,近幾年與減碳相關(guān)的風(fēng)險投資大多集中在低碳出行領(lǐng)域。同時,隨著監(jiān)管政策推動以及消費者低碳出行意識提升,在交通升級領(lǐng)域依舊存在很大增長空間。

我們預(yù)計,到2030年綠色交通將帶來2.3萬億~2.7萬億美元投資機會,包括電動汽車、充電基礎(chǔ)設(shè)施、下一代電池技術(shù)等均是極具潛力的投資方向。

電動汽車有潛力成為綠色交通領(lǐng)域最大賽道之一。首先,市場需求正在不斷增長。我們預(yù)計到2025年,純電動車在輕型車銷售中的滲透率將提升至全球銷售總和的14%~16%;而在貨車銷售中的滲透率預(yù)計將提升至30%~55%。其次,就成本而言,目前電動乘用車和輕型商用車總持有成本與內(nèi)燃機車輛相當(dāng),且隨著電池成本進一步下降電動乘用車總持有成本還將持續(xù)降低,這些都有望進一步提升電動車銷售規(guī)模。

隨著電動汽車行業(yè)的快速發(fā)展,其相關(guān)配套產(chǎn)業(yè)也迎來高速增長,尤其是充電基礎(chǔ)設(shè)施和下一代電池技術(shù)研發(fā)制造等,都帶來了頗具吸引力的投資機會。在“碳中和”目標(biāo)下陸續(xù)出臺的監(jiān)管政策,有力推動國內(nèi)充電基礎(chǔ)設(shè)施發(fā)展。例如今年1月,發(fā)改委等部門發(fā)布的《關(guān)于進一步提升電動汽車充電基礎(chǔ)設(shè)施服務(wù)保障能力的實施意見》,提出到“十四五”末,我國充電基礎(chǔ)設(shè)施體系可以滿足超過2000萬輛電動汽車的充電需求。而國內(nèi)充電基礎(chǔ)設(shè)施市場的大幅增長,也吸引了各類投資者紛紛入場。例如,國內(nèi)某頭部互聯(lián)網(wǎng)金融集團向充電樁運營初創(chuàng)公司投資數(shù)千萬元,成為其第二大股東。

而電池制造作為電動汽車核心環(huán)節(jié),其發(fā)展趨勢也頗受各方資本關(guān)注。例如,國內(nèi)某鋰電公司在成立次年就拿到了天使輪投資。該公司成立10年以來,持續(xù)投入鋰電池相關(guān)研發(fā),雖然當(dāng)時尚未有具體產(chǎn)品上市,但仍獲得多家上下游龍頭企業(yè)青睞。公司于2022年成功登陸紐約交易所,市值逾數(shù)十億美元。

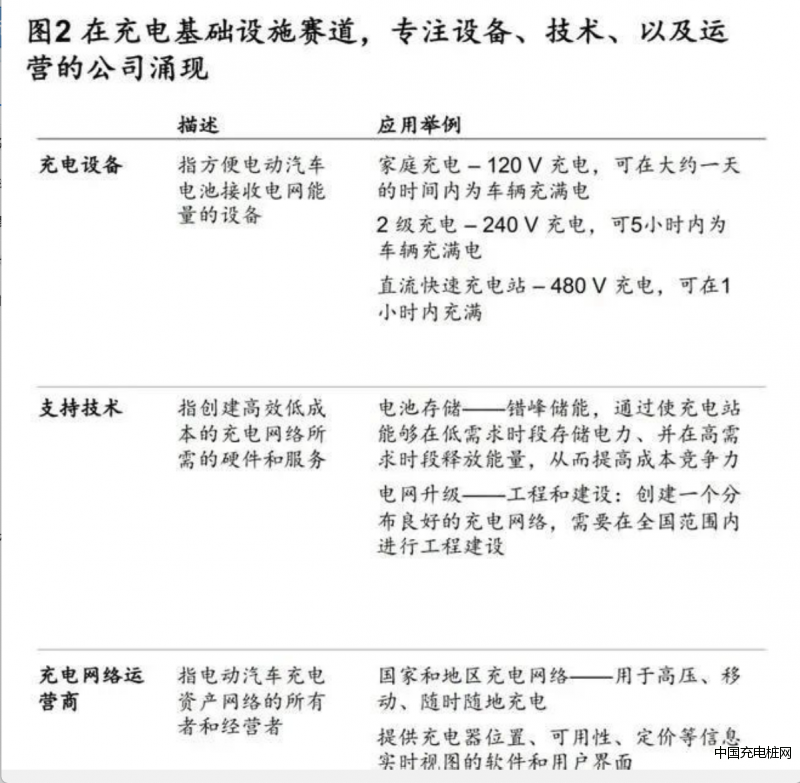

賽道深挖——充電基礎(chǔ)設(shè)施

我們預(yù)計到2030年,全球新能源汽車銷量可達7000萬輛,其中70%銷量集中在中國。同時,國內(nèi)對充電設(shè)施的需求和制造技術(shù)也在同步提升。自2006年深圳開始建設(shè)國內(nèi)第一批電動汽車充電樁起,多年來中國充電基礎(chǔ)設(shè)施建設(shè)發(fā)展主要由國家電網(wǎng)承擔(dān),一直未向社會資本敞開。其后,隨著國家開放分布式電源并網(wǎng)工程與電動汽車充換電設(shè)施市場,大量民間資本開始涌入。2020年,充電樁被納入“新基建”,預(yù)示著各地方政府將在政策措施上向充電基礎(chǔ)設(shè)施建設(shè)傾斜。

許多公司已經(jīng)開始布局充電基礎(chǔ)設(shè)施領(lǐng)域,并重點聚焦充電設(shè)備生產(chǎn)、支持技術(shù)開發(fā)和設(shè)施運營三大方向(見圖2)。例如,國內(nèi)某充電樁初創(chuàng)公司于2021年獲得多家頭部投資公司B輪融資,投后估值155億。該初創(chuàng)公司通過整合全國中小充電樁運營群體,為其提供統(tǒng)一支付、交易管理、運營維護、增值服務(wù)等互聯(lián)網(wǎng)平臺服務(wù),如今已形成“硬件+軟件+服務(wù)”的業(yè)務(wù)模式,是全國排名前列的充電樁運營商。

然而,充電行業(yè)仍然面臨多重挑戰(zhàn),特別是在電網(wǎng)容量和平臺之間缺乏互操作性方面,相關(guān)企業(yè)也在努力解決這些困難。2022年初,某國內(nèi)備受關(guān)注的能源物聯(lián)網(wǎng)公司獲得頭部投資公司青睞,再加上此前獲得的機構(gòu)投資,該公司已累計完成數(shù)億美元E輪融資。該能源物聯(lián)網(wǎng)公司通過算法和集中供給,提升充電樁運營效率和能源補給效率,并通過數(shù)字化實現(xiàn)互聯(lián)互通,打破了不同品牌與平臺充電設(shè)備間的隔閡,令新能源使用變得更為便利。例如在上海,該公司通過密集布局合作充電樁,使新能源車主只需一鍵掃碼,即可在所有合作充電樁享受到充電服務(wù)。

委員會(中國)")

客服")